様々な事象に対して十分な備えを

とは?

節税保険に勝るとも劣らない全額損金商品をご紹介

法人の決算対策、節税対策に重宝されていた生命保険の全額損金プラン(法人保険・節税保険)・名義変更プランが、法人税制改定の影響で、魅力薄な商品となってしまいました。

しかしながら「全額損金ナビ」では、その名の示す通り、節税保険に勝るとも劣らない全額損金商品を引き続きご紹介してまいります。

はじめに

当サイトでは、確実に決算対策・節税対策をしたい法人様に限定して情報をご提供いたします。そのため、キャプティブについて、あるいはオペレーティング・リースについての詳細な解説はここでは割愛させていただいております。

当サイトでご紹介いたしますキャプティブ、オペレーティング・リース等は貴社のお役に立てる自信がございます。長年企業様の節税コンサルティングに携わってきたベテランのコンサルタントが担当させていただきます。

原則として首都圏の企業様を中心にご相談を承っておりますが、他エリアの企業様でも内容によってご相談をお伺いできる可能性がございますので、是非一度お問い合わせください。

なぜ節税対策が求められている?

経営判断とは関係ない事象に対しての

備えは十分ですか?

世界の事故・災害から経済を振り返ると…

この十数年を振り返ると、新型コロナウイルスの流行やロシア・ウクライナ危機、中東情勢のように、突発的に経済が混乱し企業業績が突如として悪化してしまう事態は、決して何十年かに一度の出来事ではありません。

数年毎に世界経済を脅かすような事故・災害が発生しています。

| 年度 | 事故・災害 | 日経平均株価※ |

|---|---|---|

| 2008年 | リーマンショック・四川省大地震 | 14,000円 → 8,000円 |

| 2011年 | 東日本大震災 | 11,000円 → 9,000円 |

| 2015年 | ギリシア債務危機・チャイナショック | 20,000円 → 16,000円 |

| 2020年 | 新型コロナウイルス | 24,000円 → 16,000円 |

| 2022年 | ロシア・ウクライナ危機 | 28,000円 → 26,000円 |

| 2023年 | 中東問題 | 32,000円 → 30,500円 |

※は概算値として記載

日本の災害から経済を振り返ると…

当ホームページをご覧の皆様の業績に直結するような国内の災害・出来事に目を向けましても、本年元日の『能登半島地震』を始めとしてほぼ毎年のように災害などが発生しています。

| 年度 | 災害 | 年度 | 出来事 |

|---|---|---|---|

| 2011年 | 東日本大震災 | ||

| 2011年 | 東日本大震災 | 2014年 | 消費税 5% → 8% |

| 2011年 | 東日本大震災 | 2015年 | 円安進行(125円) |

| 2016年 | 熊本地震 | ||

| 2017年 | 九州北部豪雨 | ||

| 2018年 | 西日本豪雨・北海道地震 | ||

| 2019年 | 東日本台風被害15号19号 | 2019年 | 消費税 8% → 10% |

| 2020年 | 新型コロナウイルス | ||

| 2022年 | 円安進行1ドル/113円→152円 | ||

| 2023年 | 福島処理水問題 | ||

| 2024年 | 能登半島地震 |

経営判断とは関係ないこれらの事象により企業業績や資金繰りが悪化したとしても、大赤字にでもならない限り、一度納めた税金が戻ってくることはありません。

納税は国民の義務ですので必要不可欠なことではありますが、その一方で損害保険ではカバーすることのできない売上の減少や事業資金の枯渇に備えておくことも聡明な経営者に求められる資質であると考えます。

企業様の規模に合わせた当社のご提案

100%損金キャプティブ

売上規模10億円以上、

営業拠点30カ所以上の企業様

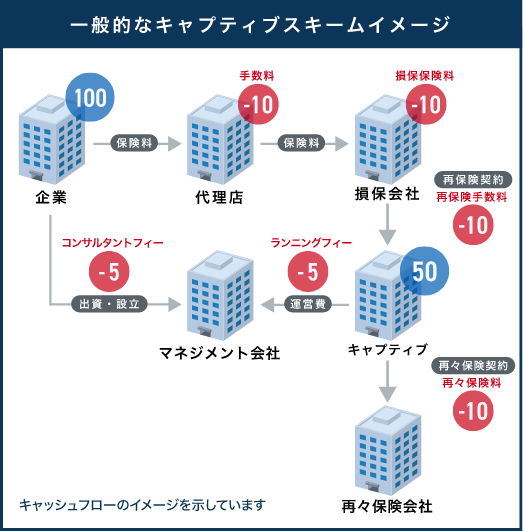

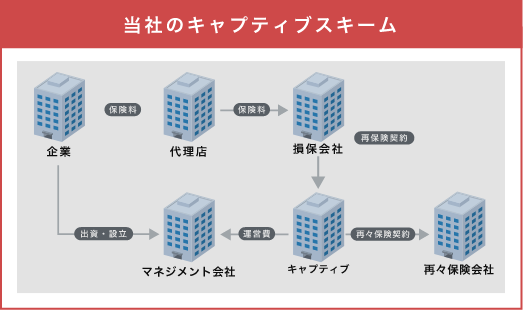

従来のキャプティブは色々な人間が関わる度にフィーがかかり、最終的なキャプティブの歩留まりは50%~60%とされてきました。

内製化により、業界最高水準の歩留まりを実現

当グループでは、レンタキャプティブを内製化してコスト構造をスリムにすることにより業界最高水準の歩留まりを実現。初めてキャプティブをご検討の法人様のみならず、すでにキャプティブを実践している法人様も是非お問い合わせください。

70~100%損金

オペレーティングリース

企業規模に関係なく

投入額1,000万円から可能へ

通常は、航空機・船舶・コンテナなどの大型資産を対象としたものが多く、またリース期間も10年といったものが一般的ですが、弊社ではリース期間を短縮し、対象資産をリスクの少ないものにした新たなオペレーティングリースをご紹介いたします。

オペレーティング・リースには最低でも何千万円単位の大きな金額が必要でしたが、私どもが提供するリースは1,000万円(100%損金)程度からのご提案が可能で、一般企業でも導入しやすい金額設定となっています。

また出資金および分配金・満期金のすべてが円建ての商品もございますので、為替リスクを敬遠される経営者の皆さまにもお奨めです。

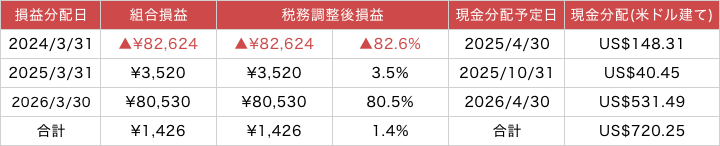

従来のオペレーティング・リース例

出資金:1億円の場合

当社取扱のオペレーティング・リース例

出資金:1億円の場合

各種オペレーティング・リースの違い

| 大手 | 当社 | 足場 | |

|---|---|---|---|

| 損金算入 | ◯ 初年度は70%損金算入 | ◎ 初年度全額損金も可能 | ◎ 初年度全額損金可能 |

| 為替リスク | △ 円建て商品が少ない | ◎ 円建て/ドル建て選択可 | ◎ 円建て商品 |

| 期間 | ◯ 回収までの年数が長い | ◎ 短い期間で回収が可能 | ◎ 短い期間で回収が可能 |

| 出資額 | ◯ 出資単位額が大きい | ◎ 少額から出資可能 | ◎ 少額から出資可能 |

| 不履行リスク | ◯ | ◯ | × 不履行のリスクが高い |

40~100%損金生命保険

退職金準備・借入金対策・事業承継を

お考えの経営者

税制改定のおかげですっかり魅力のなくなってしまった法人向生命保険ですが、まだ考え方、加入の仕方によっては十分に企業防衛に活かせるプランが存在します。

他の代理店では提案されることのない魅力あるプランを是非一度ご検討ください。